大家好我是 Taka~

国庆嗖的一下就结束了,假期中总是没有太多感觉,过了之后每次都后悔莫及啊。

前段时间和几个朋友聊天说到疫情爆发这一年多时间,关于很多事情的态度都发生了或大或小的转变。

朋友也说感觉自己花钱的态度都变了,一开始变得更谨慎了,后来有一段时间又似乎完全放飞了自己。

我就想起疫情期间饲主其实就也专门聊过关于消费观的话题,正好现在双十一也要临近了,也是一个重新理清自己的消费习惯、消费观念的时候。

消费本身当然是正常的,但不应该是盲目的。也希望大家能更多想好买什么、买哪些、为什么买,所以今天就和大家一起重新回顾一下吧~

大家好,我是饲主。

前几天,我和方丈在群里讨论,疫情过后会不会有一波报复性消费。

有人觉得,大家都被憋坏了,终于能被放出来了,肯定会疯狂消费,买一大波漂亮衣服满世界 high。

但也有人觉得,大家在疫情期间突然就「顿悟」了,觉得衣服鞋包没那么重要了,以后都会少买,尽量只买生活必需品。

两个观点都各有支持者,今天就正好来和大家聊聊「消费观」这个话题。

消费观,简而言之就是你消费的观念,你想把钱花在哪儿,怎么花。我们因个人的生活环境、收入、家庭成长环境、外界媒体的影响等等先天和后天的共同作用,形成了自己的消费观。但实际上很多人是没有消费观,或者是薛定谔的消费观,时有时无,人云亦云。吸收消费观的过程,就像小熊捡水果,今天捡个西瓜,明天丢了西瓜捡个苹果,一路走一路丢,到最后两手空空,脑袋空空。所以才会出现,一会儿想「对自己好一点」,一会儿又想「一定要省钱」。我们在讨论消费观时,就是在讨论「如何合理分配你的金钱」。你的消费观总是变来变去,就是因为你对怎么花钱,花钱要达到什么目的,从来没有一个明确的规划和目标。 什么是好的消费观?

什么是好的消费观?

而我一直以来推崇的好的消费观,有且只有一个,那就是:「平衡了当下利益和未来利益的消费观,才是好的消费观。」我理想的生活也是这样,既不为了未来过分牺牲当下的享乐,也不因过分享乐牺牲未来的保障。其实关于消费、理财的知识,我在「Origin 原物志」公众号上,已经写过不少了,在原物志的后台回复「理财」就能看见。现在再来写消费观,很怕就是在讲重复的东西,给大家炒冷饭,那么不如直接做吧。查看你的银行卡、余额宝,算出你的总存款

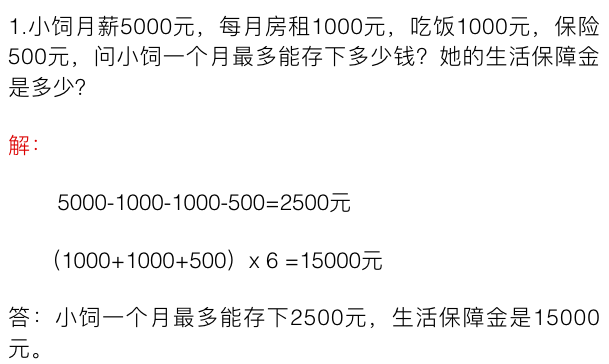

判断是否存够了 6 个月最低生存成本的生活保障金

如果你还没存够生活保障金,那你就还没有开始大手大脚享乐的资格。如果你大手大脚享乐,那么就要付出相应的代价,就是当意外发生时,你可能连最低生活保障都做不到。像这次疫情影响,有不少突然失业的读者,或者年前辞职打算年后找工作的施主,没了经济来源,又没有存款,生活一下陷入了困境。就算是学生党,在有生活保障金存款时,也更有底气去和家长谈判,去做自己想做的事,比如选一个自己喜欢的工作去实习,不至于在他们断了你生活费后就束手无策。那如果没存够生活保障金,是不是要压低一切享乐的钱,天天啃着白菜馒头,把钱存够呢?每个人的现实情况不同,那么对于你自己来说,怎么算是「合理」的标准也不一样,但方法是共通的。第一步,先分析你目前的资金分配,理清需求和欲望。

第二步,重新规划分配比例,控制垃圾欲望。

理清需求和欲望

理清需求和欲望

但是很多人只是记了却不知道记账的目的是什么,为了记而记。养成记账习惯是为了记录自己的消费,什么是必要消费,什么是为未来提供保障的,什么是能带来快乐的,是为了更了解自己,而不是为了记账而记账。要是凭空想象,可能都会觉得自己花得不多,但是面对账单,你真的逃无可逃。没有的,可以打开「支付宝」-「记账本」,来把你的花销分个类 。哪些是你不花就活不下去的?

哪些是你买来觉得开心好玩的?

哪些是你买来后悔的?

……

需求,就是没有就活不下去的,比如吃饭,基本交通,房租。欲望,则是一切没有了也不会影响到你的正常生活的开支,比如旅游,社交,游戏,鞋包等。可能经历了疫情大家对于哪些是欲望的支出会有更深的体会。好了,直面惨淡的账单后,稳定下你的心态,拿出小本本,算出每个月维持你基本生活的费用是多少。设立目标,控制欲望

如果你还没存够,那在上一步理完基本生活费后,到这里你应该能算出自己每个月能存下最多的钱了。如果你还没完成生活保障金的存款,那就拿出一张什么都不关联的银行卡,设立一个存款金额和存款目标。第一步的目标就是存够 15000 元的生活保障金。如果是我,我会拿出 800 元,每个月雷打不动的存进这张银行卡了,一发工资就存。一般来说,工薪族需要在刚工作 2 年攒满这份「fxxk you money」,具体的金额自己按情况来定就好。存完钱后,5000 块工资里剩下的 1700 元,就是你能自由分配享受当下的钱了。你旅游,健身,吃大餐,买漂亮小裙子,买游戏,知识付费的钱都从这里出。对于月光族来说,往往是把这部分的钱花超了,占用了存款的钱,甚至下月存款的钱。5000 元中的 800 元,是对未来利益的保障,1700 元是对当下生活的享乐,谁也不侵占谁的金额。在这个例子中,既不是盲目地进行存款,比如将存款金额加到 2000 块,留 500 进行享乐;也不是一味地享乐,比如把 2500 块都用在吃喝玩乐上,不留一分存款,这样的合理分配即是达到一个「理想型生活」的状态。对于大多数人来说,还到不了辗转腾挪轻松自如的地步,最怕的就是拆东墙补西墙,把这里的钱挪到那里去,挪来挪去,你就不知道你的钱去哪儿了,倒不如就乖乖地存好不动了。如果你存完了生活保障金,把钱放好别动,再设立下一个目标——财务安全,这笔钱是你通过理财后每月得到的收入可以覆盖你这个月的基础开销。比如说你买了 200 万的一些低风险的理财产品,年化收益率 3%,那么你每年就可以拿 6w ,每个月可以拿 5k ,那么一个基本的生活保障费用就有了。其实我们说的很多「冲动消费」,买了就后悔的行为都是发生在花「5000 元中的 1700 元」时发生的。可能有人会觉得 1700 买不了什么东西,浪费也就浪费掉了(?有钱人疑惑发言)。但是道理是一样的啊,那假设你有 5 万块,那其中 1 万 7 的钱可用于当下享乐,你总不想把这些钱都浪费掉吧。那这些钱怎么花,花在哪里才不会后悔,让你觉得花得值呢?花的越多,获得的收益越低, ROI 越少,就会觉得越后悔,亏大了。反过来,花钱少,收益高, ROI 高,就会觉得越值。不过很可惜,这里并没有一个标准的答案。不能告诉你买什么 ROI 就一定高,经济情况和偏好不同,每个人的 ROI 就都不一样。有的人可能更喜欢旅游,有的人可能更喜欢电子设备,这些都无可厚非,只要你心理有个规划就行。但我们之前已经理过账单了,分好需求和欲望了,接下来就是进一步细分了。什么东西你买了特别开心?

什么东西你买了回家积灰?

什么东西你买了堆成一堆?

……

你总会在这里购买记录里发现,什么是你觉得钱花的最值得的东西,什么东西买了你觉得「诶?我什么时候买过这个?」,什么东西买了后悔不迭。把买过的分成 ROI 高中低三大类, ROI 高的留下, ROI 低的预算压缩。当然我知道要是不给一个参考,大家可能还是会没有方向的,那么就我自己而言,这 1700 元的花钱优先级是:健康优先

带来很多确定的快乐的优先

使用次数高的优先

带来正向收益的优先,一般与工作相关

对我来说,旅游能给我极大的满足感,那我就知道我是喜欢旅游的,它是能给我带来确定的快乐的,我就会在 1700 元里拿出 300 元存起来,攒的时间长了做一次旅游基金。又比如床品是我使用次数很高,而且带来的幸福感很高, ROI 高的东西,那会给的预算就多一些。那么反过来,买来不怎么用到的,使用次数低的,不确定能不能带来愉悦感的,不能带来正向收益的消费,都可以拖一拖,不着急买。比如盖泡面的 kindle ,放零食的瑜伽垫,最终归宿都是晾衣架的跑步机。可能在大家的观念里,沉迷、欲望就是不好的,但是如果能利用成瘾、欲望,反而会有意想不到的效果。比如阿甲和番茄,喜欢化妆和买衣服,那又选了这份工作,正好把自己的爱好和事业结合起来。又能让自己的工作更加精通,又能带来很多快乐,而这一部分的钱也刚好重合,还省了钱,可以借工作光明正大买买买,一举多得,这样就会觉得超级值的。比如你不爱运动,没有运动习惯,不会因为你办了健身卡就能坚持运动,比如想运动,可以每天花个 30 分钟,跑个酱油跑,建立起运动习惯。这样花的也就是双跑步鞋的钱,而不是一万块的去一次再也没去过的私教课钱。如果真的想学习,可以先买些书回来读,养成每天看个 1 小时书的学习习惯。这样花的就是最多几十块书的钱,而不是 888 元的打卡社群或者网课的钱。 警惕消费谎言

警惕消费谎言

在我们把 ROI 一定高的钱果断花出去,ROI 低的钱砍掉去之后,剩下的就是,你不知道要不要,该不该花的部分了。在这部分钱里,我们最容易被一些消费谎言蛊惑,忘记「花小钱试水」这个选项。能力范围内买最好的

女人要对自己好一点

现在买就是投资自己

……

很多同学根本没搞懂什么叫「能力范围内买最好的」直接翻译成了「我手头的钱能付得起的最贵的」,整天买买买,结果成了月光族。在被「能力范围内买最好的」这句话蛊惑冲动消费前,先看看,你的 1700 里面还有多少留给这个产品试水的额度,而不是 5000 块,甚至财务保障存款里还剩多少钱。而「对自己好一点」,什么是对自己好一点,这个东西对你来说 ROI 高吗?使用频率高吗?获得的幸福感强吗?ROI 高才叫买得值,ROI 低了那不叫对自己好一点,叫花钱买罪受。而「投资自己」,被这句话洗脑前先想想,买了这个东西能对你的收入产生正向影响吗?能直接提升你的工作水平,专业技能吗?你平时有学习习惯吗?总结一下,如果你一直按照整篇文章说的操作下来,现在应该做好了以下几步:查看自己的总存款,判断是否存够财务保障金

重新划分每月花销,设立财务目标

罗列 ROI 高中低三档消费类型,按区消费

警惕消费谎言,先花小钱建立习惯

你列好了吗?

降薪?失业?普通人怎样实现财务保障?

赚多少钱才快乐?有钱就有更多选择?

年轻人该不该「精致穷」?

单身女性到底该不该买房?

关注公众号:拾黑(shiheibook)了解更多

[提示]友情链接:

法律法规检索大数据平台:https://www.itanlian.com/

盘点娱乐资讯黑料不打烊:https://www.ijiandao.cn/

让资讯触达的更精准有趣:https://www.0xu.cn/

女神进化论

女神进化论

关注网络尖刀微信公众号

关注网络尖刀微信公众号