29岁李佳琦宣布「停播」:当你倒下,一切都是泡沫

01

最近李佳琦停播4天,被网友推上热搜。

作为人尽皆知的劳模,三年间从来没有在直播间缺席过。一年365天,他做了389场直播。

这天他本应该像往常一样,准时出现在直播间。没想到,因为身体原因失约了。随后他向粉丝请假,今天无法直播。

本来以为没什么大碍,没想第二天,李佳琦又在微博宣布:可能还需要再休息一天。

他曾在一期节目里曾经说过,因为高强度的直播,得了支气管炎,发作的时候呼吸都很困难,所以随时把药放在身边,可以救命。

这一累倒,就是四天。对于李佳琦这样的劳模来说,如果不是不堪重负,不会按下暂停键。

想起过年时同学聚会上说起一个事,一个高中同学忽然觉得腋下某个部位很疼,去三甲医院检查了两次都没有结果。

医生建议说,如果实在疼得厉害,可以做个手术切除。同学觉得有道理,这样疼下去,实在影响生活,于是动手术把结节切除了。

后来做活检才知道,那根本不是结节,是一颗卡在血管里的癌!幸好还没扩散,同学有惊无险逃过一劫。

成年人的健康,用钱买不到。你的每一次挥霍,都是在消耗年轻的资本。

有些人,一方面对生病嗤之以鼻,天天熬夜刷剧打游戏,另一方面,养生枸杞保温瓶,连咳嗽都害怕自己得了不治之症。

根据最新《中国肿瘤登记年报》显示,我国平均每天约有1万人被确诊癌症,相当于每分钟就有8个人得了癌症。

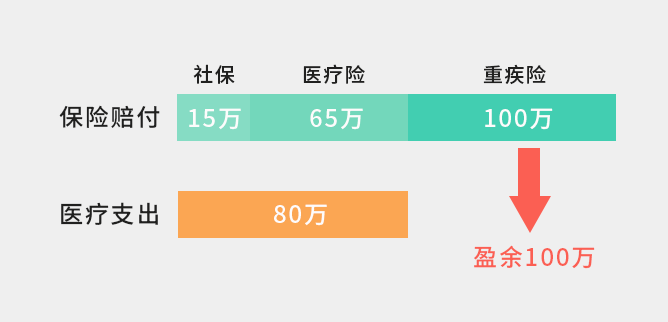

其中不少人临终前用于治疗的花费金额超过50万元,甚至超过一生的医疗费用。

我国高发癌症的单项目治疗费用

还记得33岁的复旦大学博士闫宏微吗?

终于熬出头迎接美好人生时不幸被诊断为晚期三阴性乳腺癌,最凶险的那种。靶向药,几乎成了最后的救命稻草。

她跑到香港买帕博西尼,一盒30000块,21粒,平均一粒1400块。

正如《我不是药神》里的那句台词:命就是钱。

命是活生生的温热,需要冰冷冷的钱保驾护航。

很多人和我一样,现在就是家庭收入的主要来源,那么风险全集中在自己身上。

我有时候也会想,如果那万分之一、十万分之一的几率砸在自己身上,现有的生活将会发生怎样天翻地覆的变化?

不敢想,万一哪天倒下了,年迈的父母如何安享晚年,年幼的孩子如何完成学业,孤身的伴侣如何支撑整个家庭?

而是站在我的角度量身定制最适合的家庭保障方案,比传统机构节约40%-60%费用。

极端风险下如何维持家人原有生活?家人看病怎么做到不花一分钱?大病造成的收入损失如何弥补?

等等,全都做到有理有据,清清楚楚。

亲身体验之后,我感觉服务确实不错,我再推荐给身边的朋友,他们体验后也都说好,真的解决了很多后顾之忧。

为了让更多朋友尽快构建好保障体系和资产配置体系,和平台沟通争取后,原本需要699元的保障规划服务,现在他们限时免费100个名额给到大家体验一次。

东邪西媚2月专属粉丝福利

关注公众号:拾黑(shiheibook)了解更多 [提示]友情链接:

法律法规检索大数据平台:https://www.itanlian.com/

盘点娱乐资讯黑料不打烊:https://www.ijiandao.cn/

让资讯触达的更精准有趣:https://www.0xu.cn/

东邪西媚

东邪西媚

关注网络尖刀微信公众号

关注网络尖刀微信公众号